Crédit immobilier : la capacité d’emprunt s’est améliorée en 10 ans

La capacité d’emprunt enregistrée cet automne frôle de près celle d’octobre 2016, la période des taux exceptionnellement bas dans l’histoire du crédit immobilier. Cette réalité découle de la situation des taux actuellement, qui font baisser le tarif réel du crédit. Concrètement, ces taux permettent d’augmenter le montant du crédit sans assister à l’augmentation de la mensualité, une situation qui est particulièrement intéressante pour les ménages modestes.

En guise d’exemple, en 2008, un demandeur devait gagner 4000 euros pour pouvoir obtenir un crédit de 200 000 euros. Or, aujourd’hui, un revenu de 2900 euros suffit. C’est pourquoi on assiste ainsi à une explosion de demandes de prêts.

Le secteur du crédit immobilier est en bonne santé

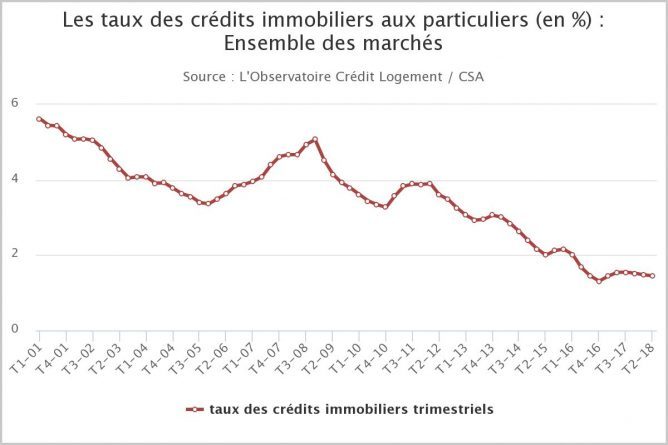

Une situation jugée exceptionnelle par les experts du secteur financiers, les taux de prêts immobiliers affichent presque le même niveau qu’il y a 2 ans. Ce constat a été annoncé par Maël Bernier, porte-parole de MeilleurTaux, pas plus tard que ce 09 octobre.

Dans les détails, en septembre dernier, les chiffres correspondent à ceux observés en octobre 2016 :

- 1,40% pour une durée de 15 ans,

- 1,60% pour un prêt de 20 ans

- 1,85% pour un crédit remboursable en 25 ans (1,90% en 2016)

Toutefois, le président de la plateforme de courtage Meilleurtaux précise qu’il n’y a pas risque d’une tendance baissière

. En effet, les banques ne sont plus en mesure de descendre plus bas, du fait que leur marge est désormais très faible (0,32% pour un taux d’emprunt fixe établi sur 20 ans). On entend par marge bancaire, la différence entre le taux proposé à la clientèle et le taux d’emprunt des banques.

Par ailleurs, les banques ont réussi à mieux atteindre leurs objectifs commerciaux cet automne plutôt qu’en été. En toute logique, ces établissements ne devraient donc pas afficher n’importe quel tarif, uniquement dans le but d’attirer plus de clients.

Les conditions d’octroi de crédit n’ont pas changé

Durant le dernier trimestre, les conditions d’octroi de prêt n’ont pas été révisées. En effet, pour qu’une demande de prêt soit éligible, le dossier doit démontrer :

- la stabilité professionnelle du demandeur : il doit enregistrer trois ans d’ancienneté chez son employeur

- les mensualités ne doivent pas dépasser 33% des revenus nets

Malgré cette braderie des taux, les banques hésitent à proposer un crédit aux profils à risque. Toutefois, ces établissements font l’effort d’attribuer un crédit à des profils plus spécifiques, comme le cas d’un couple de jeunes, avec de bons revenus, qui veut emprunter pour 20 ans.

Comparer les offres pour obtenir le meilleur taux de crédit immobilier

Malgré la baisse exceptionnelle des taux, mieux vaut avoir les bonnes pratiques en ce qui concerne le choix des établissements financiers. En effet, le marché des banques et des établissements de prêt assiste aujourd’hui à une grande réforme.

L’essor des nouvelles technologies est une aubaine pour les particuliers ainsi que pour plusieurs activités. Pour ce qui est du secteur financier, l’arrivée des outils de comparaison a révolutionné le mode de fonctionnement et les grilles tarifaires des établissements de prêt. Il est à noter que la banque cherche en priorité à s’assurer de la « bonne » santé financière de son client avant d’accorder un prêt. Elle sera très attentive à la bonne tenue de comptes de l’emprunteur.

Ainsi, n’hésitez pas à vous en servir et faire jouer la concurrence. Une comparaison des taux et des conditions peut en effet vous faire économiser une somme conséquente !

Les offres des banques en ligne, sont-elles intéressantes ?

Depuis leur arrivée sur le marché, les banques en ligne n’ont pas cessé de faire parler d’elles. Ces enseignes séduisent aujourd’hui de plus en plus de Français, connus pour étant très économes. Depuis quelques années, les banques en ligne ne se sont plus limitées aux offres bancaires, et proposent aujourd’hui des offres de prêt immobilier, bien que ce service reste pour l’instant assez limité et plutôt contraignant.

Les durées et les taux proposés par les banques digitales

D’un point de vue général, les crédits proposés par les banques en ligne semblent très intéressants. Alors que concernant la durée, les enseignes présentes sur la toile proposent la même durée que les établissements traditionnels, qui peut aller jusqu’à 25 ans.

Chez Boursorama, par exemple, le demandeur peut négocier son taux, jusqu’à 1,2%. Comparé au marché actuel, ce niveau est tout ce qui est de plus correct. Quant à Axa banque, cette enseigne propose des taux oscillant entre 1 et 2,5%, hors assurance emprunteur. D’ailleurs, vous pouvez toujours lire cet avis sur la banque en ligne afin de vérifier par vous-même l’attrait des offres de prêt immobilier de ces établissements virtuels.

Quelles sont les limites à la proposition de prêt immobilier des banques digitales ?

Bien que les banques en ligne proposent d’ores et déjà des services de prêt immobilier, elles sont encore loin de pouvoir égaler les offres des banques traditionnelles.

Fortuneo et Axe fixent par exemple des montants minimum pour emprunter dans l’immobilier, qui sont respectivement de 50 000 euros et 100 000 euros. Ainsi, ces offres ne sont pas tout à fait adaptées aux petits projets comme l’acquisition d’une cave ou d’une place de parking.